17, feb 2025

Onderhandse lening en de rol van de Belastingdienst: Wat u moet weten

Onderhandse lening en de Belastingdienst

Een onderhandse lening is een lening die wordt verstrekt zonder tussenkomst van een financiële instelling, zoals een bank. Het kan voorkomen dat u geld leent van bijvoorbeeld familie of vrienden in de vorm van een onderhandse lening. Maar hoe zit het eigenlijk met de belastingdienst als het gaat om onderhandse leningen?

Als u een onderhandse lening afsluit, moet u deze lening opgeven bij de Belastingdienst. Dit geldt zowel voor degene die het geld leent als degene die het geld uitleent. De rente die wordt betaald over de onderhandse lening kan fiscaal aftrekbaar zijn, maar dit hangt af van verschillende factoren.

Het is belangrijk om alle voorwaarden en afspraken rondom de onderhandse lening goed vast te leggen, zodat er geen misverstanden ontstaan. Zorg ervoor dat u alle relevante documentatie bewaart, zoals de leenovereenkomst en eventuele bewijzen van rentebetalingen.

Als u twijfelt over de fiscale gevolgen van een onderhandse lening, is het verstandig om advies in te winnen bij een belastingadviseur of accountant. Zij kunnen u helpen om alles correct aan te geven bij de Belastingdienst en eventuele fiscale voordelen te benutten.

Voordelen van een Onderhandse Lening: Flexibiliteit, Gunstige Rente en Privacy bij de Belastingdienst

- Flexibele voorwaarden en afspraken mogelijk bij een onderhandse lening.

- Mogelijkheid om gunstige renteafspraken te maken met de geldverstrekker.

- Fiscale aftrekbaarheid van de betaalde rente over de onderhandse lening in sommige gevallen.

- Geen tussenkomst van financiële instellingen zoals banken nodig, waardoor het proces sneller kan verlopen.

- Meer vrijheid en privacy doordat er geen uitgebreide kredietcontroles of andere procedures vereist zijn.

Nadelen van Onderhandse Leningen: Belastinguitdagingen en Relatierisico’s

- Mogelijke discussies over rentepercentage en voorwaarden

- Complexe fiscale regelgeving rondom onderhandse leningen

- Risico op misverstanden bij gebrek aan duidelijke afspraken

- Geen garantie op fiscale aftrekbaarheid van rente

- Mogelijkheid tot conflict met Belastingdienst over juiste aangifte

- Beperkte controle en toezicht door financiële autoriteiten

- Kans op verlies van relatie met geldschieter bij onduidelijkheden

Flexibele voorwaarden en afspraken mogelijk bij een onderhandse lening.

Een groot voordeel van een onderhandse lening in relatie tot de Belastingdienst is de flexibiliteit in voorwaarden en afspraken die mogelijk is. Bij een onderhandse lening kunnen zowel de geldgever als de geldnemer samen overeenkomen welke voorwaarden er gelden, zoals de hoogte van het geleende bedrag, de looptijd van de lening en de rente. Deze flexibiliteit maakt het mogelijk om een lening op maat te creëren die past bij de specifieke behoeften en omstandigheden van beide partijen.

Mogelijkheid om gunstige renteafspraken te maken met de geldverstrekker.

Een belangrijk voordeel van een onderhandse lening in relatie tot de Belastingdienst is de mogelijkheid om gunstige renteafspraken te maken met de geldverstrekker. Omdat een onderhandse lening vaak wordt verstrekt door bijvoorbeeld familie of vrienden, is er meer flexibiliteit bij het bepalen van de rentevoet. Dit biedt de kans om afspraken te maken die gunstiger zijn dan de standaard markttarieven, wat zowel voor de lener als de geldverstrekker voordelig kan zijn. Het kunnen maken van op maat gemaakte renteafspraken kan helpen om de financiële lasten te verlichten en een win-winsituatie te creëren voor beide partijen.

Fiscale aftrekbaarheid van de betaalde rente over de onderhandse lening in sommige gevallen.

Een belangrijk voordeel van een onderhandse lening is de fiscale aftrekbaarheid van de betaalde rente over de lening in bepaalde gevallen. Dit kan resulteren in belastingvoordelen voor zowel de lener als de uitlener. Door de rente fiscaal aftrekbaar te maken, kan het totale kostenplaatje van de lening gunstiger uitvallen en kan het financiële lasten verlichten voor beide partijen. Het is echter essentieel om goed op de hoogte te zijn van de specifieke regels en voorwaarden die gelden voor fiscale aftrekbaarheid bij onderhandse leningen om optimaal te profiteren van dit voordeel.

Geen tussenkomst van financiële instellingen zoals banken nodig, waardoor het proces sneller kan verlopen.

Een groot voordeel van een onderhandse lening in relatie tot de Belastingdienst is dat er geen tussenkomst van financiële instellingen zoals banken nodig is. Hierdoor kan het proces veel sneller verlopen. Doordat partijen rechtstreeks met elkaar onderhandelen en afspraken maken, kunnen leningen op een efficiënte manier worden verstrekt zonder de gebruikelijke bureaucratie die vaak gepaard gaat met leningen via traditionele financiële instellingen. Dit maakt het voor zowel de lener als de uitlener een aantrekkelijke optie om snel en flexibel financiële afspraken te maken.

Meer vrijheid en privacy doordat er geen uitgebreide kredietcontroles of andere procedures vereist zijn.

Een belangrijk voordeel van een onderhandse lening in relatie tot de Belastingdienst is de toegenomen vrijheid en privacy die het met zich meebrengt. Doordat er geen uitgebreide kredietcontroles of andere procedures vereist zijn bij het afsluiten van een onderhandse lening, hebben zowel de lener als de uitlener meer flexibiliteit en minder administratieve rompslomp. Dit zorgt voor een snellere en soepelere afhandeling van de lening, waardoor beide partijen kunnen genieten van een eenvoudiger en efficiënter proces.

Mogelijke discussies over rentepercentage en voorwaarden

Een potentieel nadeel van het afsluiten van een onderhandse lening en de relatie met de Belastingdienst is dat er discussies kunnen ontstaan over het rentepercentage en de voorwaarden van de lening. Omdat een onderhandse lening niet via een officiële financiële instelling verloopt, kan het lastig zijn om een objectief rentepercentage vast te stellen dat voldoet aan de fiscale regelgeving. Dit kan leiden tot onenigheid tussen de partijen die betrokken zijn bij de lening en mogelijk tot complicaties bij het correct rapporteren van de lening aan de Belastingdienst. Het is daarom essentieel om duidelijke afspraken te maken en alle details zorgvuldig vast te leggen om mogelijke discussies te voorkomen.

Complexe fiscale regelgeving rondom onderhandse leningen

Een van de nadelen van onderhandse leningen in relatie tot de Belastingdienst is de complexe fiscale regelgeving die hiermee gepaard gaat. Het kan voor zowel de lener als de uitlener lastig zijn om alle fiscale aspecten correct te begrijpen en toe te passen. De verschillende regels en voorwaarden omtrent renteaftrek, belastingaangifte en andere fiscale verplichtingen kunnen verwarrend zijn en fouten liggen snel op de loer. Het is daarom essentieel om goed geïnformeerd te zijn en indien nodig professioneel advies in te winnen om problemen met de Belastingdienst te voorkomen.

Risico op misverstanden bij gebrek aan duidelijke afspraken

Een van de nadelen van het afsluiten van een onderhandse lening in relatie tot de Belastingdienst is het risico op misverstanden bij gebrek aan duidelijke afspraken. Als er geen heldere overeenkomst is opgesteld tussen de partijen die betrokken zijn bij de lening, kunnen er interpretatieverschillen ontstaan over zaken zoals terugbetalingsvoorwaarden, rentepercentages en fiscale verplichtingen. Dit gebrek aan duidelijkheid kan leiden tot conflicten en onzekerheden, waardoor het belangrijk is om alle afspraken nauwkeurig en gedetailleerd vast te leggen om mogelijke problemen te voorkomen.

Geen garantie op fiscale aftrekbaarheid van rente

Een belangrijk nadeel van een onderhandse lening in relatie tot de Belastingdienst is dat er geen garantie is op de fiscale aftrekbaarheid van de rente. Hoewel rentebetalingen over leningen normaal gesproken fiscaal aftrekbaar zijn, kan dit bij een onderhandse lening complexer zijn. De Belastingdienst kan eisen stellen aan de leningsovereenkomst en de rentevoet, waardoor het niet altijd zeker is of de betaalde rente daadwerkelijk als aftrekpost kan worden opgevoerd. Dit gebrek aan zekerheid kan leiden tot onverwachte fiscale gevolgen voor zowel de lener als de uitlener bij een onderhandse lening. Het is daarom raadzaam om goed geïnformeerd te zijn over de fiscale regels en advies in te winnen bij een professional om eventuele verrassingen te voorkomen.

Mogelijkheid tot conflict met Belastingdienst over juiste aangifte

Een potentieel nadeel van het afsluiten van een onderhandse lening is de mogelijkheid van een conflict met de Belastingdienst over de juiste aangifte. Omdat onderhandse leningen vaak buiten het zicht van financiële instellingen plaatsvinden, kan het lastig zijn om alle details en transacties correct aan te geven bij de Belastingdienst. Dit kan leiden tot verwarring of onenigheid over hoe de lening moet worden gerapporteerd en welke fiscale consequenties eraan verbonden zijn. Het is daarom essentieel om nauwkeurige administratie bij te houden en indien nodig professioneel advies in te winnen om mogelijke conflicten met de Belastingdienst te voorkomen.

Beperkte controle en toezicht door financiële autoriteiten

Een nadeel van het afsluiten van een onderhandse lening is het beperkte niveau van controle en toezicht door financiële autoriteiten. Omdat een onderhandse lening buiten het traditionele bancaire systeem plaatsvindt, is er minder transparantie en regelgeving betrokken bij dergelijke transacties. Dit gebrek aan controle kan leiden tot risico’s zoals misbruik, belastingontduiking of onduidelijkheid over de juiste fiscale behandeling van de lening. Het is daarom belangrijk om voorzichtig te zijn en alle aspecten van een onderhandse lening zorgvuldig te overwegen om mogelijke problemen met de Belastingdienst te voorkomen.

Kans op verlies van relatie met geldschieter bij onduidelijkheden

Een potentieel nadeel van het aangaan van een onderhandse lening en het niet duidelijk vastleggen van alle afspraken, is het risico op het verlies van de relatie met de geldschieter. Onduidelijkheden of misverstanden over bijvoorbeeld de terugbetalingsvoorwaarden, rentepercentages of andere belangrijke aspecten van de lening kunnen leiden tot spanningen tussen de partijen. Dit kan niet alleen leiden tot financiële conflicten, maar ook tot verstoring van persoonlijke relaties. Het is daarom cruciaal om alle afspraken rondom een onderhandse lening zorgvuldig te documenteren en eventuele onduidelijkheden tijdig op te helderen om een goede relatie met de geldschieter te behouden.

- 0

- Door mailimaxbe

4, sep 2024

Vind de Beste Deal: Hypotheek Vergelijken voor Jouw Toekomst

Hypotheek Vergelijken: Zo vind je de beste deal

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Het is essentieel om goed geïnformeerd te zijn over de verschillende opties die beschikbaar zijn en om te zorgen dat je de beste deal krijgt die past bij jouw financiële situatie.

Om de beste hypotheekdeal te vinden, is het verstandig om hypotheekaanbieders met elkaar te vergelijken. Door verschillende aspecten van hypotheekleningen te vergelijken, zoals rentetarieven, looptijden, voorwaarden en kosten, kun je een weloverwogen beslissing nemen.

Er zijn verschillende online tools en vergelijkingswebsites beschikbaar die je kunnen helpen bij het vergelijken van hypotheken. Door je financiële gegevens in te voeren en je wensen en behoeften aan te geven, kunnen deze tools je voorzien van een overzicht van hypotheekaanbieders die passen bij jouw profiel.

Het vergelijken van hypotheken kan je helpen om geld te besparen op de lange termijn. Zelfs kleine verschillen in rentetarieven kunnen op jaarbasis aanzienlijke besparingen opleveren. Daarom is het de moeite waard om de tijd te nemen om verschillende opties te onderzoeken en te vergelijken voordat je een definitieve beslissing neemt.

Kortom, door hypotheekleningen grondig te vergelijken en alle relevante factoren in overweging te nemen, kun je ervoor zorgen dat je de beste deal krijgt die past bij jouw financiële situatie en toekomstplannen.

Veelgestelde Vragen over Hypotheek Vergelijken: Alles wat je moet weten

- Wat is hypotheek vergelijken en waarom is het belangrijk?

- Hoe kan ik verschillende hypotheekaanbieders vergelijken?

- Welke factoren moet ik in overweging nemen bij het vergelijken van hypotheken?

- Zijn er kosten verbonden aan het vergelijken van hypotheken?

- Hoe kan ik de beste hypotheekdeal vinden die past bij mijn financiële situatie?

- Wat zijn de voordelen van het gebruik van online tools voor het vergelijken van hypotheken?

- Hoe lang duurt het proces van hypotheek vergelijken en afsluiten?

- Wat zijn veelvoorkomende valkuilen bij het vergelijken van hypotheken en hoe kan ik deze vermijden?

- Kan ik hulp krijgen van een expert bij het vergelijken en kiezen van een hypotheek?

Wat is hypotheek vergelijken en waarom is het belangrijk?

Hypotheek vergelijken is het proces waarbij verschillende aspecten van hypotheekleningen, zoals rentetarieven, looptijden, voorwaarden en kosten, worden geanalyseerd om de beste deal te vinden die past bij de financiële situatie van een individu. Het is belangrijk omdat het mensen in staat stelt om een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek. Door hypotheekaanbieders te vergelijken, kunnen potentiële huizenkopers geld besparen op de lange termijn en ervoor zorgen dat ze een hypotheek vinden die aansluit bij hun behoeften en budget. Het vergelijken van hypotheken geeft mensen de mogelijkheid om verschillende opties te onderzoeken en de meest gunstige voorwaarden te selecteren, waardoor ze financiële stabiliteit kunnen bereiken en hun droomhuis kunnen realiseren.

Hoe kan ik verschillende hypotheekaanbieders vergelijken?

Het vergelijken van verschillende hypotheekaanbieders kan een belangrijke stap zijn bij het vinden van de juiste hypotheek voor jouw situatie. Om dit te doen, kun je gebruikmaken van online tools en vergelijkingswebsites die specifiek zijn ontworpen om je te helpen bij het vergelijken van hypotheekopties. Door informatie zoals rentetarieven, looptijden, voorwaarden en kosten van verschillende aanbieders in te voeren, krijg je een overzicht van wat elke aanbieder te bieden heeft. Op deze manier kun je een weloverwogen beslissing nemen en de hypotheekaanbieder kiezen die het beste aansluit bij jouw financiële behoeften en doelen. Het is raadzaam om meerdere aanbieders te vergelijken om ervoor te zorgen dat je de beste deal krijgt die past bij jouw persoonlijke situatie.

Welke factoren moet ik in overweging nemen bij het vergelijken van hypotheken?

Bij het vergelijken van hypotheken zijn er verschillende factoren om in overweging te nemen om de beste keuze te maken. Allereerst is het belangrijk om naar de rentetarieven te kijken, aangezien dit een grote invloed heeft op de totale kosten van de hypotheek. Daarnaast spelen ook de looptijd van de hypotheek, de voorwaarden, eventuele extra kosten en boeteclausules een rol bij het vergelijken van hypotheekaanbieders. Het is verstandig om ook rekening te houden met je eigen financiële situatie, toekomstplannen en risicobereidheid bij het kiezen van de meest geschikte hypotheek. Door al deze factoren zorgvuldig te overwegen, kun je een weloverwogen beslissing nemen en de hypotheek vinden die het beste bij jou past.

Zijn er kosten verbonden aan het vergelijken van hypotheken?

Ja, er kunnen kosten verbonden zijn aan het vergelijken van hypotheken. Sommige vergelijkingswebsites en adviseurs kunnen kosten in rekening brengen voor het gebruik van hun diensten of voor het verstrekken van advies over hypotheekopties. Het is belangrijk om goed op te letten en te informeren naar eventuele kosten voordat je besluit om een hypotheekvergelijkingsservice te gebruiken. Het kan ook voorkomen dat hypotheekaanbieders administratie- of advieskosten in rekening brengen bij het afsluiten van een hypotheek, dus het is verstandig om alle mogelijke kosten in overweging te nemen bij het vergelijken van verschillende hypotheekopties.

Hoe kan ik de beste hypotheekdeal vinden die past bij mijn financiële situatie?

Het vinden van de beste hypotheekdeal die past bij jouw financiële situatie vereist zorgvuldige overweging en vergelijking van verschillende aspecten van hypotheekleningen. Om dit te bereiken, is het aan te raden om gebruik te maken van online tools en vergelijkingswebsites die je kunnen helpen bij het analyseren van rentetarieven, looptijden, voorwaarden en kosten van diverse hypotheekaanbieders. Door je persoonlijke financiële gegevens in te voeren en je specifieke wensen kenbaar te maken, kun je een overzicht krijgen van de beschikbare opties die aansluiten bij jouw behoeften. Het nemen van de tijd om grondig onderzoek te doen en verschillende hypotheekmogelijkheden te vergelijken, stelt je in staat om een weloverwogen beslissing te nemen en de beste hypotheekdeal te selecteren die aansluit bij jouw financiële doelen op lange termijn.

Wat zijn de voordelen van het gebruik van online tools voor het vergelijken van hypotheken?

Het gebruik van online tools voor het vergelijken van hypotheken biedt diverse voordelen. Allereerst geven deze tools je snel en gemakkelijk toegang tot een breed scala aan hypotheekaanbieders en opties, waardoor je in korte tijd een overzicht kunt krijgen van wat er beschikbaar is op de markt. Daarnaast stellen deze tools je in staat om verschillende aspecten van hypotheekleningen, zoals rentetarieven, looptijden en voorwaarden, direct met elkaar te vergelijken. Hierdoor kun je een weloverwogen beslissing nemen op basis van objectieve informatie en de beste deal vinden die aansluit bij jouw financiële behoeften en doelen.

Hoe lang duurt het proces van hypotheek vergelijken en afsluiten?

Het proces van hypotheek vergelijken en afsluiten kan variëren in duur, afhankelijk van verschillende factoren. Over het algemeen kan het proces enkele weken tot enkele maanden duren. Het vergelijken van hypotheekaanbieders kan relatief snel gebeuren, vooral met behulp van online tools die je kunnen helpen bij het vinden van geschikte opties. Nadat je een geschikte hypotheek hebt gekozen, kan het proces van daadwerkelijk de hypotheek afsluiten meer tijd in beslag nemen. Hierbij zijn onder andere het verzamelen van benodigde documenten, het aanvragen en goedkeuren van de lening en het passeren bij de notaris betrokken. Het is belangrijk om geduldig te zijn en zorgvuldig te werk te gaan tijdens dit proces om ervoor te zorgen dat je de beste deal krijgt die past bij jouw financiële situatie.

Wat zijn veelvoorkomende valkuilen bij het vergelijken van hypotheken en hoe kan ik deze vermijden?

Bij het vergelijken van hypotheken zijn er enkele veelvoorkomende valkuilen waar mensen in kunnen trappen. Een van de valkuilen is het uitsluitend focussen op de laagste rente, zonder rekening te houden met andere belangrijke factoren zoals de looptijd, voorwaarden en bijkomende kosten. Het is essentieel om een holistische benadering te hanteren en alle aspecten van de hypotheek te evalueren om een weloverwogen beslissing te nemen. Een andere valkuil is het niet volledig begrijpen van de voorwaarden en kleine lettertjes in het hypotheekcontract. Het is belangrijk om alle documenten zorgvuldig door te nemen en indien nodig professioneel advies in te winnen om verrassingen in de toekomst te voorkomen. Door kritisch te zijn, goed geïnformeerd te blijven en eventueel hulp in te schakelen van experts, kunnen deze valkuilen worden vermeden en kan een succesvolle hypotheekvergelijking worden uitgevoerd.

Kan ik hulp krijgen van een expert bij het vergelijken en kiezen van een hypotheek?

Ja, het is zeker mogelijk om hulp te krijgen van een expert bij het vergelijken en kiezen van een hypotheek. Het proces van het vergelijken van hypotheekaanbieders en het kiezen van de juiste lening kan complex zijn, vooral als je niet bekend bent met alle aspecten van hypotheken. Een hypotheekadviseur kan je helpen bij elke stap van het proces, van het analyseren van je financiële situatie tot het vinden van de beste deal die aansluit bij jouw behoeften en doelen. Door de expertise en ervaring van een hypotheekadviseur in te schakelen, kun je vertrouwen op professioneel advies en begeleiding om ervoor te zorgen dat je een weloverwogen beslissing neemt over je hypotheek.

16, mrt 2024

Hoeveel Hypotheek Kan Je Krijgen?

Hoeveel Hypotheek Kan Je Krijgen?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel hypotheek je kunt krijgen. Het bedrag dat je kunt lenen, hangt af van verschillende factoren.

Inkomen en Vaste Lasten

Je inkomen speelt een grote rol bij het bepalen van de hoogte van je hypotheek. Banken kijken naar je bruto-inkomen en vaste lasten om te bepalen hoeveel je maandelijks kunt aflossen.

Eigen Middelen

Hoeveel eigen geld je kunt inbrengen, heeft ook invloed op de hoogte van je hypotheek. Hoe meer eigen middelen je hebt, hoe minder geld je hoeft te lenen.

Looptijd en Rente

De looptijd van de hypotheek en de rentevoet zijn ook bepalend voor het maximale bedrag dat je kunt lenen. Een langere looptijd kan betekenen dat je meer kunt lenen, maar dit resulteert vaak in hogere totale kosten.

BKR-registratie

Een eventuele BKR-registratie kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen. Een negatieve registratie kan ervoor zorgen dat banken terughoudender zijn in het verstrekken van een lening.

Kortom, het maximale bedrag dat je kunt lenen voor een hypotheek is afhankelijk van verschillende factoren en verschilt per situatie. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van jouw mogelijkheden.

6 Essentiële Tips voor het Bepalen van Jouw Maximale Hypotheekbedrag in België

- Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met bijkomende kosten zoals notariskosten en registratierechten.

- Zorg voor een goede verhouding tussen je inkomen en de hoogte van de hypotheeklasten.

- Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden te vinden.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je hypotheekbedrag.

- Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Een handige tip om te bepalen hoeveel hypotheek je kunt krijgen, is door je maximale hypotheekbedrag te berekenen op basis van je inkomen en vaste lasten. Door een gedetailleerd overzicht te maken van je bruto-inkomen en al je maandelijkse verplichtingen, zoals huur, leningen en andere kosten, krijg je een beter inzicht in het bedrag dat realistisch is om te lenen voor een hypotheek. Op die manier kun je een financieel verantwoorde beslissing nemen bij het kopen van een huis.

Houd rekening met bijkomende kosten zoals notariskosten en registratierechten.

Bij het bepalen van hoeveel hypotheek je kunt krijgen, is het essentieel om rekening te houden met bijkomende kosten zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale budget voor de aankoop van een huis. Het is verstandig om deze bijkomende kosten in overweging te nemen bij het berekenen van het bedrag dat je kunt lenen, zodat je niet voor verrassingen komt te staan tijdens het aankoopproces.

Zorg voor een goede verhouding tussen je inkomen en de hoogte van de hypotheeklasten.

Het is van essentieel belang om te zorgen voor een goede verhouding tussen je inkomen en de hoogte van de hypotheeklasten. Door realistisch te kijken naar wat je maandelijks kunt aflossen in verhouding tot je inkomen, voorkom je financiële stress en problemen op lange termijn. Een gezonde balans tussen de hoogte van de hypotheeklasten en je inkomen zorgt voor een stabiele financiële situatie en geeft je meer gemoedsrust bij het aangaan van een hypotheek. Het is daarom verstandig om goed te overwegen hoeveel je wilt lenen en of dit past binnen jouw financiële mogelijkheden.

Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden te vinden.

Het is verstandig om verschillende hypotheekaanbieders met elkaar te vergelijken om de beste voorwaarden te vinden die aansluiten bij jouw financiële situatie. Door offertes van diverse aanbieders te vergelijken, kun je niet alleen de hoogte van de hypotheek en rentetarieven evalueren, maar ook andere belangrijke aspecten zoals looptijd, flexibiliteit en eventuele bijkomende kosten in overweging nemen. Het vergelijken van hypotheekaanbieders kan je helpen om een weloverwogen beslissing te nemen en de hypotheek te kiezen die het beste past bij jouw behoeften op lange termijn.

Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je hypotheekbedrag.

Bij het bepalen van het bedrag dat je kunt lenen voor een hypotheek, is het essentieel om rekening te houden met mogelijke toekomstige veranderingen in je financiële situatie. Denk aan factoren zoals veranderingen in inkomen, gezinsuitbreiding, studiekosten voor kinderen of eventuele andere grote uitgaven die invloed kunnen hebben op je financiële draagkracht. Het is verstandig om een buffer in te bouwen en realistisch te zijn over wat je op lange termijn kunt veroorloven, zodat je niet voor onaangename verrassingen komt te staan.

Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt over hoeveel hypotheek je kunt krijgen. Een financieel adviseur kan je helpen om inzicht te krijgen in jouw financiële situatie, de mogelijkheden en beperkingen van een hypotheek, en welke stappen je het beste kunt nemen om een weloverwogen keuze te maken. Het advies van een professional kan cruciaal zijn bij het nemen van zo’n belangrijke financiële beslissing.

29, apr 2023

Herfinanciering hypothecaire lening: bespaar op lange termijn

Herfinanciering hypothecaire lening: wat is het en waarom zou je het overwegen?

Een hypothecaire lening is vaak de grootste financiële verplichting die mensen aangaan. Het kan echter voorkomen dat de huidige hypotheekrente hoger is dan de actuele marktrente. In dat geval kan herfinanciering van de hypothecaire lening een interessante optie zijn.

Wat is herfinanciering van een hypothecaire lening?

Herfinanciering van een hypothecaire lening betekent dat je je bestaande hypotheeklening vervangt door een nieuwe, goedkopere lening. Dit kan bij dezelfde bank of bij een andere bank gebeuren. Het doel van herfinanciering is om te profiteren van lagere rentetarieven en daardoor maandelijkse besparingen te realiseren.

Waarom zou je overwegen om je hypotheek te herfinancieren?

Er zijn verschillende redenen waarom iemand zou kunnen overwegen om zijn of haar hypotheeklening te herfinancieren:

Lagere maandelijkse lasten: Als de huidige rente hoger is dan de actuele marktrente, kan herfinanciering leiden tot lagere maandelijkse betalingen.

Besparing op rentelasten: Herfinanciering kan leiden tot aanzienlijke besparingen op lange termijn als gevolg van lagere rentetarieven gedurende de looptijd van de lening.

Veranderde financiële situatie: Als je financiële situatie is veranderd, kan herfinanciering ervoor zorgen dat je maandelijkse betalingen beter passen bij je huidige budget.

Verbeterde kredietwaardigheid: Als je kredietwaardigheid is verbeterd sinds het afsluiten van de hypotheek, kan herfinanciering leiden tot lagere rentetarieven en dus tot besparingen op lange termijn.

Verandering van hypotheekvoorwaarden: Herfinanciering kan ook interessant zijn als je de voorwaarden van je huidige hypothecaire lening wilt aanpassen, bijvoorbeeld door een kortere looptijd te kiezen.

Waar moet je op letten bij herfinanciering?

Hoewel herfinanciering aantrekkelijke voordelen kan bieden, zijn er ook enkele belangrijke zaken om rekening mee te houden:

Kosten: Herfinanciering brengt kosten met zich mee, zoals administratiekosten, notariskosten en eventueel boetes voor vervroegde aflossing. Het is belangrijk om deze kosten te evalueren en te vergelijken met de verwachte besparingen.

Looptijd: Als je de looptijd van je lening verlengt door herfinanciering, kan dit leiden tot hogere totale rentelasten over de gehele looptijd van de lening.

Kredietwaardigheid: Je kredietwaardigheid speelt een belangrijke rol bij het bepalen van de rentetarieven die beschikbaar zijn voor herfinanciering. Het is belangrijk om te controleren of je kredietwaardigheid voldoende is verbeterd om te profiteren van lagere rentetarieven.

Conclusie

Herfinanciering van een hypothecaire lening kan een interessante optie zijn als je wilt profiteren van lagere rentetarieven en daardoor maandelijkse besparingen wilt realiseren. Het is echter belangrijk om de kosten en voorwaarden zorgvuldig te evalueren voordat je deze stap zet. Door goed onderzoek te doen en professioneel advies in te winnen, kun je de beste beslissing nemen voor jouw financiële situatie.

9 Tips voor het Herfinancieren van je Hypothecaire Lening: Zorg dat je Goed Geïnformeerd Bent.

- Zorg ervoor dat je goed geïnformeerd bent over de verschillende herfinancieringsopties voordat je een keuze maakt.

- Vergelijk verschillende leningen om de beste deal te vinden die bij uw financiële situatie past.

- Bepaal hoeveel geld u kunt lenen en hoeveel u per maand kunt betalen als aflossing op de lening.

- Controleer of er extra kosten zijn verbonden aan het verkrijgen van een hypothecaire lening, zoals advieskosten en afsluitprovisie.

- Kijk naar de rentevoet om te zien of het gunstig is om voor een variabele of vaste rentevoet te gaan bij herfinanciering van uw hypothecaire lening.

- Vraag naar eventuele mogelijkheden voor extra aflossingen op de lening, zoals bonusaflossingen of tussentijdse aflossingen, waarmee u geld kunt besparen op rentekosten in de toekomst door het terugbetalingsbedrag te verlagen .

- Controleer of er beperkingen zijn met betrekking tot het oversluiten van andere schuldverplichting in uw nieuwe hypothecaire lening .

- Zorg dat je alle documentatie leest en begrijpt voordat je akkoord gaat met eender welke herfinancieringslening .

- Neem contact op met eerdere hypotheekverstrekkers als je informatie nodig hebt over oude schuldverplichting die nog steeds open staan om problemloos te herfinancieren

Zorg ervoor dat je goed geïnformeerd bent over de verschillende herfinancieringsopties voordat je een keuze maakt.

Als je overweegt om je hypothecaire lening te herfinancieren, is het belangrijk om goed geïnformeerd te zijn over de verschillende opties die beschikbaar zijn. Er zijn namelijk verschillende soorten herfinanciering, zoals een herfinanciering bij dezelfde bank of een herfinanciering bij een andere bank. Bovendien kunnen de voorwaarden en kosten van herfinanciering per bank verschillen.

Door je goed te informeren over de verschillende opties, kun je een weloverwogen beslissing maken en de beste keuze maken voor jouw financiële situatie. Het kan daarom verstandig zijn om professioneel advies in te winnen en meerdere offertes aan te vragen bij verschillende banken.

Zorg er ook voor dat je rekening houdt met eventuele kosten en boetes voor vervroegde aflossing van je huidige lening. Deze kosten kunnen namelijk van invloed zijn op de uiteindelijke besparingen die je kunt realiseren met herfinanciering.

Kortom, voordat je besluit om je hypothecaire lening te herfinancieren, is het belangrijk om goed geïnformeerd te zijn over de verschillende opties en kosten. Door grondig onderzoek te doen en professioneel advies in te winnen, kun je de beste beslissing nemen voor jouw financiële situatie.

Vergelijk verschillende leningen om de beste deal te vinden die bij uw financiële situatie past.

Als je overweegt om je hypotheeklening te herfinancieren, is het belangrijk om verschillende leningen te vergelijken om de beste deal te vinden die bij jouw financiële situatie past. Er zijn veel verschillende leningopties beschikbaar en het vergelijken van deze opties kan helpen om de beste rentetarieven en voorwaarden te vinden.

Het vergelijken van verschillende leningen kan ook helpen om eventuele verborgen kosten of boetes voor vervroegde aflossing op te sporen. Het is belangrijk om alle kosten in overweging te nemen bij het evalueren van de potentiële besparingen die herfinanciering kan bieden.

Een andere factor om rekening mee te houden bij het vergelijken van leningen is de looptijd. Als je de looptijd van je lening verlengt door herfinanciering, kan dit leiden tot hogere totale rentelasten over de gehele looptijd van de lening. Het is daarom belangrijk om zowel korte als lange termijnkosten in overweging te nemen bij het kiezen van een nieuwe hypotheeklening.

Door verschillende leningen te vergelijken en professioneel advies in te winnen, kun je een weloverwogen beslissing nemen over herfinanciering van je hypothecaire lening. Dit kan leiden tot aanzienlijke besparingen op lange termijn en een betere pasvorm bij jouw huidige financiële situatie.

Bepaal hoeveel geld u kunt lenen en hoeveel u per maand kunt betalen als aflossing op de lening.

Bij het overwegen van een herfinanciering van uw hypothecaire lening is het belangrijk om te bepalen hoeveel geld u kunt lenen en hoeveel u per maand kunt betalen als aflossing op de lening. Dit zal helpen bij het bepalen van de haalbaarheid van de herfinanciering en het voorkomen van mogelijke financiële problemen in de toekomst.

Om te bepalen hoeveel geld u kunt lenen, moet u rekening houden met uw inkomen, uitgaven en schulden. Het is belangrijk om een realistisch beeld te hebben van uw financiële situatie en om ervoor te zorgen dat u zich geen onnodige financiële lasten oplegt.

Daarnaast is het belangrijk om te weten hoeveel u per maand kunt betalen als aflossing op de lening. Dit zal u helpen bij het kiezen van een leningsbedrag en looptijd die passen bij uw budget. Het is belangrijk om ervoor te zorgen dat u zich comfortabel voelt met de maandelijkse betalingen en dat deze niet leiden tot financiële stress.

Door deze stappen te volgen, kunt u een weloverwogen beslissing nemen over of herfinanciering van uw hypothecaire lening voor u geschikt is. Door rekening te houden met uw financiële situatie en mogelijkheden, kunt u ervoor zorgen dat de herfinanciering bijdraagt aan uw financiële stabiliteit op lange termijn.

Controleer of er extra kosten zijn verbonden aan het verkrijgen van een hypothecaire lening, zoals advieskosten en afsluitprovisie.

Wanneer je overweegt om je hypothecaire lening te herfinancieren, is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar eventuele extra kosten die hiermee gepaard gaan. Een van deze kosten zijn advieskosten en afsluitprovisie.

Advieskosten worden in rekening gebracht door hypotheekadviseurs voor het geven van advies over de beste opties voor jouw situatie en het regelen van de herfinanciering. Afsluitprovisie is een vergoeding die wordt betaald aan de bank voor het afsluiten van de nieuwe lening.

Het is belangrijk om deze kosten zorgvuldig te controleren voordat je besluit om je hypotheek te herfinancieren. Deze kosten kunnen namelijk aanzienlijk zijn en ten koste gaan van de besparingen die je zou kunnen behalen door een lagere rente.

Het is daarom verstandig om verschillende aanbieders te vergelijken en te onderzoeken welke extra kosten er verbonden zijn aan het verkrijgen van een hypothecaire lening. Door dit goed in kaart te brengen, kun je een weloverwogen beslissing nemen over het al dan niet herfinancieren van je hypotheeklening en zorgen dat je niet voor verrassingen komt te staan.

Kijk naar de rentevoet om te zien of het gunstig is om voor een variabele of vaste rentevoet te gaan bij herfinanciering van uw hypothecaire lening.

Als je overweegt om je hypothecaire lening te herfinancieren, is het belangrijk om te kijken naar de rentevoet die wordt aangeboden. Bij herfinanciering kun je kiezen tussen een variabele of vaste rentevoet. Maar welke optie is het meest gunstig?

Een variabele rentevoet kan aantrekkelijk zijn omdat deze vaak lager is dan een vaste rentevoet. Bovendien kan de rente dalen als de marktrente daalt, waardoor je maandelijkse betalingen ook kunnen dalen. Aan de andere kant kan een variabele rentevoet ook stijgen als de marktrente stijgt, waardoor je maandelijkse betalingen hoger worden.

Een vaste rentevoet biedt meer zekerheid omdat deze gedurende de looptijd van de lening niet zal veranderen. Dit geeft je gemoedsrust en voorspelbaarheid in termen van maandelijkse betalingen. Het nadeel is dat een vaste rentevoet vaak hoger is dan een variabele rentevoet.

Bij het kiezen tussen een variabele of vaste rentevoet voor herfinanciering van je hypothecaire lening, is het belangrijk om te kijken naar jouw persoonlijke financiële situatie en risicobereidheid. Als je op zoek bent naar meer zekerheid en voorspelbaarheid in termen van maandelijkse betalingen, dan kan een vaste rentevoet geschikt zijn voor jou. Als je echter bereid bent om risico’s te nemen en te profiteren van mogelijke renteverlagingen, dan kan een variabele rentevoet de betere optie zijn.

Het is belangrijk om goed te onderzoeken welke rentevoet het meest geschikt is voor jouw persoonlijke situatie en om professioneel advies in te winnen voordat je een beslissing neemt over herfinanciering van je hypothecaire lening.

Vraag naar eventuele mogelijkheden voor extra aflossingen op de lening, zoals bonusaflossingen of tussentijdse aflossingen, waarmee u geld kunt besparen op rentekosten in de toekomst door het terugbetalingsbedrag te verlagen .

Een hypothecaire lening is vaak de grootste financiële verplichting die mensen aangaan. Het kan echter voorkomen dat de huidige hypotheekrente hoger is dan de actuele marktrente. In dat geval kan herfinanciering van de hypothecaire lening een interessante optie zijn.

Echter, naast het herfinancieren van uw bestaande lening, zijn er ook andere manieren om geld te besparen op rentekosten in de toekomst. Een van deze manieren is door extra aflossingen op uw lening te doen.

Vraag bij het herfinancieren van uw hypothecaire lening naar eventuele mogelijkheden voor extra aflossingen op de lening, zoals bonusaflossingen of tussentijdse aflossingen. Door extra aflossingen te doen, kunt u het terugbetalingsbedrag verlagen en dus geld besparen op rentekosten in de toekomst.

Het is belangrijk om deze mogelijkheden bij uw bank of kredietverstrekker te controleren voordat u een nieuwe hypotheeklening afsluit. Sommige kredietverstrekkers bieden namelijk meer flexibiliteit dan anderen als het gaat om extra aflossingen.

Door deze opties te overwegen en professioneel advies in te winnen, kunt u ervoor zorgen dat u niet alleen profiteert van lagere rentetarieven door herfinanciering, maar ook van extra besparingen door middel van extra aflossingen op uw lening.

Controleer of er beperkingen zijn met betrekking tot het oversluiten van andere schuldverplichting in uw nieuwe hypothecaire lening .

Wanneer je besluit om je hypothecaire lening te herfinancieren, is het belangrijk om goed te controleren of er beperkingen zijn met betrekking tot het oversluiten van andere schuldverplichtingen in deze nieuwe lening.

Sommige geldverstrekkers staan namelijk niet toe dat je andere leningen, zoals persoonlijke leningen of creditcardschulden, samenvoegt met je nieuwe hypothecaire lening. Dit kan een probleem zijn als je juist van plan was om op deze manier je schulden te consolideren en zo meer overzicht en lagere maandlasten te krijgen.

Het is daarom belangrijk om vooraf goed te controleren welke voorwaarden er gelden voor het oversluiten van andere schuldverplichtingen in je nieuwe hypothecaire lening. Bespreek dit ook altijd met de geldverstrekker voordat je de herfinanciering definitief maakt.

Door hier rekening mee te houden, voorkom je dat je onaangenaam verrast wordt door beperkingen achteraf en kun je een weloverwogen beslissing nemen over het herfinancieren van jouw hypothecaire lening.

Zorg dat je alle documentatie leest en begrijpt voordat je akkoord gaat met eender welke herfinancieringslening .

Als je overweegt om je hypothecaire lening te herfinancieren, is het belangrijk om alle documentatie zorgvuldig te lezen en te begrijpen voordat je akkoord gaat met een nieuwe lening. Het kan verleidelijk zijn om snel akkoord te gaan met een nieuwe lening vanwege lagere rentetarieven of maandelijkse betalingen, maar het is belangrijk om de voorwaarden en kosten van de nieuwe lening volledig te begrijpen.

Zorg ervoor dat je alle documentatie leest, inclusief de offerte, het contract en andere relevante documenten. Vraag indien nodig om verduidelijking of professioneel advies. Let op eventuele verborgen kosten of boetes voor vervroegde aflossing en controleer of de looptijd van de nieuwe lening past bij je financiële situatie.

Het is essentieel om een weloverwogen beslissing te nemen bij het herfinancieren van je hypothecaire lening. Door alle documentatie zorgvuldig te lezen en te begrijpen, kun je ervoor zorgen dat je geen onaangename verrassingen tegenkomt in de toekomst.

Neem contact op met eerdere hypotheekverstrekkers als je informatie nodig hebt over oude schuldverplichting die nog steeds open staan om problemloos te herfinancieren

Als je overweegt om je hypothecaire lening te herfinancieren, kan het contact opnemen met eerdere hypotheekverstrekkers een slimme zet zijn. Het kan voorkomen dat er nog oude schuldverplichtingen openstaan bij een vorige hypotheekverstrekker. Dit kan problemen veroorzaken bij het herfinancieren van je huidige hypotheek.

Door contact op te nemen met eerdere hypotheekverstrekkers kun je deze oude schuldverplichtingen in kaart brengen en ervoor zorgen dat ze worden afgelost voordat je begint met de herfinanciering van je huidige lening. Dit kan onnodige vertragingen en problemen voorkomen tijdens het herfinancieringsproces.

Bovendien kunnen eerdere hypotheekverstrekkers ook nuttige informatie bieden over de geschiedenis van je lening en eventuele voorwaarden die nog steeds van kracht zijn. Dit kan helpen bij het bepalen van de beste strategie voor het herfinancieren van je huidige lening.

Kortom, door contact op te nemen met eerdere hypotheekverstrekkers kun je ervoor zorgen dat het proces van herfinanciering soepel verloopt en dat er geen onvoorziene complicaties optreden. Dus als je overweegt om je hypothecaire lening te herfinancieren, is dit zeker een tip om in gedachten te houden.

8, apr 2023

Optimaliseer uw financiële situatie met herfinanciering van uw hypothecaire lening.

Herfinanciering van een hypothecaire lening

Een herfinanciering van een hypothecaire lening kan een slimme zet zijn voor huiseigenaars die op zoek zijn naar betere voorwaarden en lagere maandelijkse aflossingen. Bij Hypotheekvoordeel.be begrijpen we het belang van het herzien van uw huidige lening om te profiteren van gunstigere tarieven en voorwaarden.

Door uw bestaande hypothecaire lening te herfinancieren, kunt u mogelijk geld besparen op uw maandelijkse aflossingen en de totale kosten van uw lening verlagen. Dit kan vooral voordelig zijn als de rentetarieven zijn gedaald sinds u uw oorspronkelijke lening heeft afgesloten.

Bij Hypotheekvoordeel.be helpen we u bij elke stap van het herfinancieringsproces. Onze ervaren adviseurs zullen samen met u kijken naar uw huidige leningsvoorwaarden, financiële situatie en doelen om te bepalen of herfinanciering de juiste keuze voor u is.

Als u besluit om over te gaan tot herfinanciering, zullen we u begeleiden bij het vinden van de beste leningsvoorwaarden die aansluiten bij uw behoeften. We streven ernaar om het proces zo soepel mogelijk te laten verlopen, zodat u snel kunt profiteren van de voordelen van een herziene hypothecaire lening.

Neem vandaag nog contact met ons op voor meer informatie over herfinanciering en ontdek hoe Hypotheekvoordeel.be u kan helpen bij het optimaliseren van uw financiële situatie.

Ontdek de voordelen van herfinanciering voor uw hypothecaire lening vandaag nog!

13, feb 2023

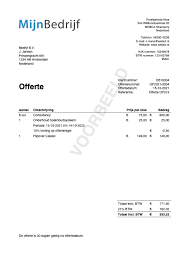

Hoe maak je een professionele offerte: 7 tips voor het opstellen van een offerte

Een offerte is een document dat een bedrijf of persoon gebruikt om de kosten van een bepaald product of dienst in te schatten. Het is een schriftelijk aanbod van een bedrijf om producten of diensten te leveren tegen een bepaalde prijs. Het is belangrijk voor zowel de koper als de verkoper om de offerte goed te lezen, zodat er geen misverstanden ontstaan.

Een offerte bestaat meestal uit verschillende delen. Deze delen bevatten informatie over het type product of dienst dat wordt aangeboden, de prijs die voor het product of de dienst wordt gevraagd, eventuele extra kosten die kunnen worden aangerekend en eventuele voorwaarden waaraan moet worden voldaan voordat het product of de dienst kan worden afgeleverd.

Het is belangrijk om ervoor te zorgen dat alle informatie in de offerte correct en up-to-date is, zodat er geen misverstand over het aanbod kan ontstaan. Dit betekent ook dat alle extra kosten die door het bedrijf in rekening worden gebracht duidelijk op de offerte moet staan, zodat er gezorgd wordt voor transparantie tussen koper en verkoper.

Als je eerlijke en betrouwbare offertes wilt ontvangen, is het belangrijk om verschillende offertes van verschillende bedrijven te vergelijken. Zo weet je precies wat je koopt en wat je betaalt en kun je ervoor zorgdragen dat je niet meer betaalt dan nodig is.

7 tips over het opstellen van een offerte

- Zorg ervoor dat uw offerte duidelijk en overzichtelijk is.

- Geef een heldere, gedetailleerde uiteenzetting van de diensten die worden aangeboden.

- Wees transparant over de kosten en vermeld elk detail dat relevant is voor de aanvrager.

- Bied eventuele extra opties aan om waarde toe te voegen aan het project of product.

- Omvat een tijdschema met mijlpalen voor het afronden van het project of product.

- Vermeld alle informatie over betalingstermijnen, algemene voorwaarden en andere relevante informatie in de offerte zelf of in bijlagen erbij opgenomen documenten..

- Voeg eerder vergelijkbaar werk toe als referentiemateriaal om je betrouwbaarheid te vergroten

Zorg ervoor dat uw offerte duidelijk en overzichtelijk is.

Het is belangrijk om ervoor te zorgen dat uw offerte overzichtelijk en duidelijk is. Door een goede structuur te hanteren, kunt u de informatie gemakkelijk weergeven en krijgt uw klant een duidelijk beeld van wat er wordt aangeboden. Zorg ervoor dat de offerte is opgedeeld in verschillende secties, zoals een inleiding, een lijst met producten en diensten, prijsinformatie en eventuele extra informatie. Zorg er ook voor dat de informatie die u verstrekt helder en gedetailleerd is, zodat de klant goed begrijpt wat hij of zij koopt. Als uw offerte duidelijk en overzichtelijk is, zal dit het vertrouwen vergroten bij uw klant en maakt het het proces van verkoop makkelijker.

Geef een heldere, gedetailleerde uiteenzetting van de diensten die worden aangeboden.

Het is belangrijk om een heldere en gedetailleerde uiteenzetting te geven van de diensten die worden aangeboden bij het maken van een offerte. Door een duidelijke beschrijving te geven van de diensten, kunnen potentiële klanten een goed beeld krijgen van wat er precies wordt aangeboden. Als je bijvoorbeeld een websiteontwerp aanbiedt, moet je duidelijk maken welke functies de website zal hebben en hoe hij eruit zal zien. Als je ook andere diensten aanbiedt, zoals webhosting of ondersteuning, moet je ook hierin duidelijkheid verschaffen. Dit helpt potentiële klanten om hun beslissing te nemen over of ze met jou in zee willen gaan. Door inzicht te geven in de diensten die worden aangeboden, kan je ervoor zorgen dat je offerte professioneel overkomt en dat potentiële klanten meer vertrouwen hebben in jouw bedrijf.

Wees transparant over de kosten en vermeld elk detail dat relevant is voor de aanvrager.

Als je een offerte aanbiedt, is het belangrijk om transparant te zijn over de kosten. Geef de aanvrager een duidelijk en gedetailleerd overzicht van alle kosten die met het project verbonden zijn. Vermeld alle relevante informatie die de aanvrager nodig heeft om een weloverwogen beslissing te nemen. Dit bevat bijvoorbeeld informatie over de tijdsduur van het project, de kosten voor materialen en arbeidskosten, eventuele extra kosten en eventuele vergoedingen voor reiskosten. Door transparant te zijn over de kosten en alle relevante details te vermelden in je offerte, geef je je opdrachtgever vertrouwen in jouw bedrijf en kan hij eerder tot een beslissing komen.

Bied eventuele extra opties aan om waarde toe te voegen aan het project of product.

Het is belangrijk om waarde toe te voegen aan een project of product wanneer je een offerte aanbiedt. Om dit te bereiken, kun je eventuele extra opties aanbieden. Deze extra opties kunnen variëren van het toevoegen van meer functies tot het verbeteren van de kwaliteit van materialen. Door deze opties toe te voegen, maak je het product of project aantrekkelijker voor de klant en laat je zien dat je er alles aan doet om hun behoeften te vervullen.

Omvat een tijdschema met mijlpalen voor het afronden van het project of product.

Een tijdschema met mijlpalen is een belangrijk onderdeel van elke offerte. Het helpt de klant om een duidelijk beeld te krijgen van de verwachte voortgang van het project of product. Door middel van het tijdschema kunnen zowel de klant als de aanbieder een goed overzicht hebben van wat er precies moet gebeuren om tot het gewenste resultaat te komen. Door middel van regelmatige evaluatie kan de voortgang worden bijgesteld waar nodig. Een duidelijk tijdschema met mijlpalen is dus essentieel voor een succesvolle offerte.

Vermeld alle informatie over betalingstermijnen, algemene voorwaarden en andere relevante informatie in de offerte zelf of in bijlagen erbij opgenomen documenten..

Het is belangrijk om alle informatie over betalingstermijnen, algemene voorwaarden en andere relevante informatie in de offerte zelf op te nemen. Dit is een essentieel onderdeel van het aanbod en het is belangrijk dat deze informatie duidelijk en compleet wordt vermeld. Als er bijzondere details of documenten bij het aanbod horen, dan moeten deze ook in de offerte of in bijlagen erbij opgenomen worden. Op deze manier kan iedereen die betrokken is bij het aanbod precies weten wat er van hen verwacht wordt. Het voorkomt ook problemen met betalingstermijnen en andere details die niet duidelijk zijn gemaakt. Door alle informatie duidelijk in de offerte te vermelden, garandeer je dat je klant tevreden is met het aanbod dat je doet.

Voeg eerder vergelijkbaar werk toe als referentiemateriaal om je betrouwbaarheid te vergroten

Als je een offerte schrijft, is het belangrijk om je betrouwbaarheid te vergroten door referentiemateriaal toe te voegen van eerder vergelijkbaar werk. Door dit te doen, laat je zien dat je ervaring hebt met het soort project waar je aan werkt en laat je zien dat je in staat bent om de beste resultaten te leveren. Referentiemateriaal kan bestaan uit voorbeelden van eerder gedaan werk, klantrecensies of getuigenissen. Dit materiaal is belangrijk omdat het potentiële klanten vertrouwen geeft dat jij degene bent die ze moeten inhuren om hun project goed uit te voeren. Door deze informatie toe te voegen aan je offerte, kun je ervoor zorgen dat potentiële klanten meer vertrouwen in jouw bedrijf krijgen en meer geneigd zijn om met jou in zee te gaan.